A carregar...

PPR Vale a Pena em 2026? A Matemática Que o Teu Banco Não Te Mostra

16 min de leituraPor Delfim Almeida

TL;DR: O PPR tem um benefício fiscal real, mas é muito menor do que parece. Para a maioria dos investidores jovens e de longo prazo, um ETF global de baixo custo gera mais riqueza líquida — mesmo sem qualquer vantagem fiscal à entrada. O PPR não é mau. Só não é a resposta automática que toda a gente pensa.

Aviso: Este conteúdo é educativo. Não constitui aconselhamento financeiro, legal ou fiscal. Os pressupostos estão listados abaixo. Para aconselhamento personalizado, consulta um profissional licenciado.

O conselho que toda a gente dá sem fazer contas

Dezembro. O gestor de conta liga-te. "Já fizeste o reforço do PPR? Ainda vais a tempo de poupar no IRS." A tua mãe manda-te uma mensagem a dizer que o primo da vizinha meteu €2.000 num PPR e vai buscar €400 ao IRS. O teu colega de trabalho diz que é "dinheiro grátis."

E tu — que já investiste em ETFs, ou que estás a pensar começar — ficas com a dúvida. Será que estou a perder alguma coisa por não ter um PPR?

A resposta curta: provavelmente não. Mas a resposta longa é mais interessante — porque o PPR não é uma fraude. O benefício fiscal existe. Só que é muito mais pequeno do que toda a gente pensa, e o custo de oportunidade de não investir o mesmo dinheiro noutro sítio é muito maior do que ninguém te diz.

Se ainda estás a construir base, começa por este guia de literacia financeira em Portugal antes de decidir entre PPR e ETF. Vou fazer as contas. Com números reais, custos reais, e pressupostos transparentes.

O que o PPR te promete vs. o que o PPR te dá

O benefício fiscal do PPR é simples de explicar: podes deduzir à coleta do IRS 20% do valor investido, até um limite máximo que depende da tua idade.

| Idade a 1 de janeiro | Investimento para dedução máxima | Dedução máxima no IRS |

|---|---|---|

| Até 34 anos | €2.000 | €400 |

| 35 a 50 anos | €1.750 | €350 |

| Mais de 50 anos | €1.500 | €300 |

Fonte: Art. 21.º, n.º 2 do Estatuto dos Benefícios Fiscais

Parece fantástico. Metes €2.000, recebes €400 de volta no IRS. Um retorno imediato de 20%. Onde é que assino?

O problema é que estes €400 concorrem com todas as tuas outras deduções à coleta. Saúde, educação, habitação, lares, exigência de fatura — tudo entra no mesmo bolo, e esse bolo tem um limite global que depende do teu rendimento coletável.

Para rendimentos entre o 1.º e o último escalão, o limite global das deduções é calculado por uma fórmula que, na prática, fica entre €1.000 e €2.500. Se as tuas outras deduções já comem parte desse limite — e para a maioria dos contribuintes comem — o espaço que sobra para o PPR é menor do que os €400 teóricos.

Segundo dados da ECO, o benefício fiscal médio real dos PPR nos últimos 10 anos foi de apenas 2,2% do valor investido. Não 20%. Dois vírgula dois por cento.

Ou seja: os €2.000 que investiste no PPR não te devolveram €400. Na média, devolveram-te €44.

O custo escondido: comissões que comem o rendimento

O benefício fiscal é a atração. Mas o que te mantém preso ao PPR são as comissões — e essas, ninguém anuncia com o mesmo entusiasmo.

A comissão de gestão média dos fundos PPR em Portugal ronda os 1,5% a 2% ao ano. Alguns chegam aos 2,5%. Isto é cobrado sobre o valor total do fundo, todos os anos, independentemente de o fundo ter rendido ou perdido.

Para comparação, um ETF global como o VWCE (Vanguard FTSE All-World) tem uma comissão anual de 0,22%. O IWDA (iShares MSCI World) fica nos 0,20%.

A diferença parece pequena: 1,5% vs 0,22%. Mas ao longo de 20 ou 30 anos, essa diferença compõe-se.

Se quiseres perceber as diferenças práticas entre os dois ETFs mais usados por investidores portugueses, lê também IWDA vs VWCE: que ETF faz mais sentido em Portugal?. Vou mostrar-te exactamente quanto.

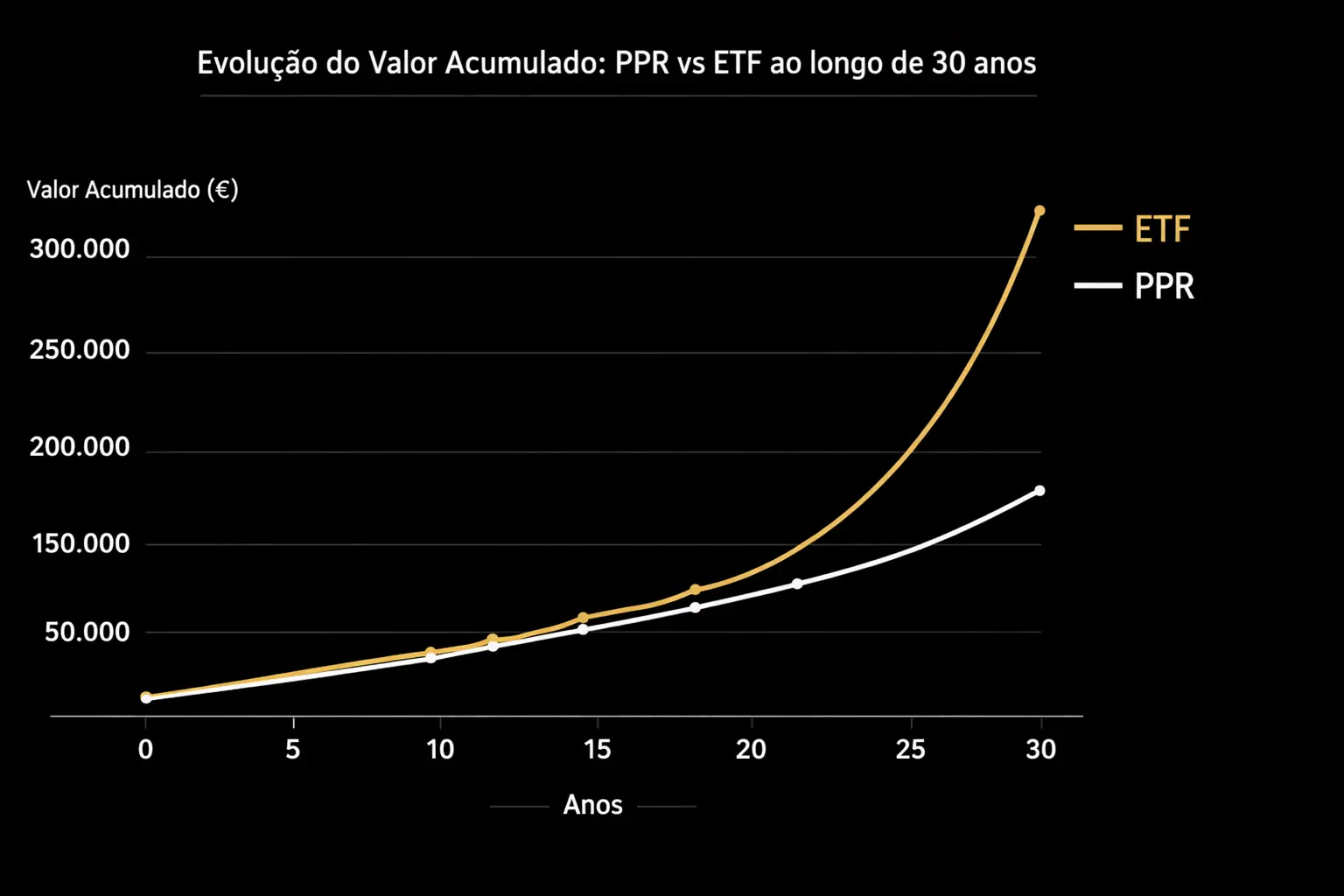

O cenário: €2.000 por ano durante 25 anos

Imagina duas pessoas com 30 anos. As duas investem €2.000 por ano durante 25 anos — até aos 55 — e deixam o dinheiro render até aos 60.

Pessoa A — PPR

- Investe €2.000/ano num PPR fundo com comissão de gestão de 1,5%

- Rentabilidade bruta do mercado subjacente: 8%/ano

- Rentabilidade líquida de comissões: 6,5%/ano

- Recebe o benefício fiscal e reinveste-o no PPR

- Resgata aos 60 anos dentro das condições legais: taxa de 8% sobre as mais-valias

Pessoa B — ETF

- Investe €2.000/ano num ETF global (VWCE) com comissão de 0,22%

- Rentabilidade líquida de comissões: ~7,78%/ano

- Sem benefício fiscal à entrada

- Vende aos 60 anos: mais-valias tributadas a 28% (taxa autónoma), com exclusão de 30% por detenção ≥ 8 anos

As contas

Pessoa A — PPR (com benefício fiscal reinvestido)

Investimento anual: €2.000 + ~€44 de benefício fiscal real médio = ~€2.044 efectivos.

Vou ser generoso e assumir que a Pessoa A recebe o máximo teórico de €400 e reinveste tudo:

Investimento efectivo anual: €2.400

Rentabilidade: 6,5%/ano (após comissão de 1,5%)

25 anos de investimento + 5 anos de capitalização

Valor acumulado bruto aos 60 anos: ~€198.000

Mais-valia: €198.000 − €60.000 (capital investido PPR, sem contar o benefício) = ~€138.000

Imposto no resgate (condições legais, 8%): €138.000 × 8% = €11.040

Valor líquido: ~€186.960

Pessoa B — ETF

Investimento anual: €2.000

Rentabilidade: 7,78%/ano (após comissão de 0,22%)

25 anos de investimento + 5 anos de capitalização

Valor acumulado bruto aos 60 anos: ~€234.000

Mais-valia: €234.000 − €50.000 (capital investido) = ~€184.000

Exclusão por detenção ≥ 8 anos: 30% → base tributável = €184.000 × 70% = €128.800

Imposto (taxa autónoma 28%): €128.800 × 28% = €36.064

Valor líquido: ~€197.936

O resultado

| PPR (cenário generoso) | ETF | |

|---|---|---|

| Capital investido do bolso | €50.000 | €50.000 |

| Benefício fiscal reinvestido | +€10.000 | €0 |

| Valor bruto aos 60 anos | ~€198.000 | ~€234.000 |

| Imposto no resgate | €11.040 (8%) | €36.064 (28% sobre 70%) |

| Valor líquido | ~€186.960 | ~€197.936 |

| Diferença | +€10.976 para o ETF |

O ETF ganha por quase €11.000 — mesmo pagando mais imposto, mesmo sem qualquer benefício fiscal à entrada, mesmo com o cenário do PPR a ser generoso (benefício máximo, reinvestido, resgate em condições legais).

Recebe uma análise destas por semana na newsletter: sem spam e sem patrocínios. Subscreve aqui. A razão é simples: 1,3% de diferença em comissões anuais, composta durante 30 anos, é mais poderosa que €400 de dedução no IRS.

"Mas espera — e se eu usar englobamento no ETF?"

Se o teu rendimento coletável for inferior a ~€23.000, podes usar o englobamento para pagar menos de 28% sobre as mais-valias do ETF. Com a exclusão de 30% por detenção e uma taxa marginal de 24,1%, o imposto efectivo sobre os ganhos do ETF cai significativamente.

Se quiseres perceber quando compensa englobar e como calcular a taxa efetiva no teu caso, lê também IRS sobre Mais-Valias: Estás a Pagar Mais do Que Devias?. Nesse cenário, a vantagem do ETF sobre o PPR fica ainda maior.

Quando o PPR faz sentido (sim, existem casos)

Não vou fingir que o PPR é inútil. Há cenários em que faz sentido:

Se precisas de disciplina forçada. O PPR tem regras de resgate que te impedem de tocar no dinheiro. Se sabes que sem essa barreira irias vender o ETF no próximo pânico de mercado, o PPR funciona como um cinto de segurança comportamental. E esse cinto tem valor — pesquisas mostram que o timing de mercado custa ao investidor médio 1,7% de rentabilidade anual. Se o PPR te impede de cometer esse erro, a comissão de 1,5% quase se paga sozinha.

Se já esgotaste as outras deduções à coleta e tens mesmo margem para deduzir os €400 completos. Nesse caso, o retorno imediato de 20% é real e vale a pena — desde que o PPR tenha comissões razoáveis e uma estratégia de investimento que faça sentido para ti.

Se tens mais de 50 anos e um horizonte curto. Com menos de 10-15 anos até à reforma, a diferença de comissões tem menos tempo para se acumular, e a vantagem fiscal do resgate a 8% pode dominar. A partir dos 60 anos podes resgatar sem penalizações.

Se encontrares um PPR de baixo custo com gestão passiva. Existem alguns PPR que investem em ETFs e cobram comissões em torno de 1%. Se o custo anual ficar abaixo de ~1,3%, a vantagem fiscal do PPR pode compensar a diferença de comissões a longo prazo. São poucos, mas existem.

Quando o PPR não faz sentido

Se tens menos de 40 anos e um horizonte de 20+ anos. A matemática é clara: a diferença de comissões composta ao longo do tempo supera o benefício fiscal. Quanto mais jovem és, mais o ETF te favorece.

Se o teu benefício fiscal real é próximo de zero. Se já tens deduções de saúde, educação, habitação e outras despesas que enchem o limite global, o PPR não te devolve nada no IRS. Ficas só com as comissões altas e sem a cenoura fiscal.

Se estás a investir mais do que o mínimo para a dedução. Se o banco te convenceu a meter €5.000 ou €10.000 num PPR, lembra-te: o benefício fiscal aplica-se no máximo a €2.000 (se tens menos de 35). O excedente está lá só a pagar comissões altas sem qualquer vantagem fiscal.

Se o teu PPR tem rentabilidade medíocre. Segundo a ECO, 89% dos PPR ficaram abaixo da inflação na última década. A rentabilidade média anualizada foi de cerca de 1,6% bruta. Se o teu PPR está neste grupo, estás literalmente a perder poder de compra enquanto pagas comissões por esse privilégio.

A armadilha do resgate

Uma coisa que pouca gente pondera antes de subscrever: e se precisares do dinheiro antes da reforma?

Se resgatares o PPR fora das condições legais (reforma, desemprego de longa duração, doença grave, crédito habitação), acontecem duas coisas:

-

Pagas imposto agravado sobre as mais-valias: 21,5% (até 5 anos), 17,2% (5-8 anos), ou 8,6% (8+ anos) — em vez dos 8% nas condições legais.

-

Se usaste o benefício fiscal à entrada, tens de o devolver — com uma penalização de 10% por cada ano que passou desde que recebeste a dedução.

Um exemplo: subscreveste há 3 anos, deduziste €400 por ano (€1.200 total). Se resgatares agora fora das condições, devolves €1.200 + penalização de 10% por ano = podes pagar até €1.560 de volta ao Estado. Mais o imposto sobre as mais-valias.

O ETF, por contraste, é líquido. Vendes quando queres, pagas o imposto sobre a mais-valia, e acabou. Sem penalizações, sem devoluções, sem burocracia.

O que eu faria (e o que faço)

Não tenho PPR. Invisto em ETFs globais de baixo custo e uso a flexibilidade fiscal que existe — englobamento quando compensa, exclusão por tempo de detenção, compensação de perdas.

Mas se tivesse um rendimento mais baixo, com margem real para deduzir os €400 completos, e encontrasse um PPR com comissão abaixo de 1% e estratégia passiva? Consideraria usar os dois: o PPR para capturar a dedução fiscal nos primeiros €2.000, e ETFs para tudo o resto. É a estratégia "PPR táctico" — não como veículo principal de investimento, mas como optimização fiscal marginal.

O que não faria: meter todo o meu dinheiro de investimento num PPR só porque o gestor de conta me disse que "poupa no IRS." Não poupa. Ou melhor — poupa €44 em média, e custa milhares em rentabilidade perdida ao longo de décadas.

Próximos passos

- Se já tens um PPR, verifica a comissão de gestão anual e a rentabilidade dos últimos 5 anos. Se a comissão está acima de 1,5% e a rentabilidade abaixo da inflação, considera se vale a pena continuar a reforçar — ou se o dinheiro novo vai melhor para um ETF.

-

Se estás a pensar subscrever, calcula primeiro o teu benefício fiscal real. Abre a tua última nota de liquidação de IRS e vê quanto espaço tens nas deduções à coleta. Se a resposta é "pouco ou nenhum", o PPR não te dá nada à entrada.

-

Simula o teu cenário específico. A idade, o horizonte temporal, a comissão do PPR, e o teu benefício fiscal real mudam completamente o resultado. Não confies em regras genéricas — faz as contas para o teu caso.

-

Se decidires investir em ETFs, lê sobre como funciona o IRS sobre mais-valias — há formas legais de pagar menos do que os 28% que toda a gente assume.

Queres aplicar isto ao teu caso? Descarrega o Guia PPR vs ETF — Simulação Personalizada (PDF grátis) com cenários por idade, comissão e horizonte: download aqui.

Se a tua decisão é começar em ETFs, podes abrir conta na DEGIRO em poucos minutos: abre conta aqui.

Perguntas frequentes

O PPR é um mau investimento?

Não necessariamente. É um investimento com um benefício fiscal real mas frequentemente sobrestimado, comissões significativamente mais altas que ETFs, e restrições de liquidez que podem ser uma vantagem (disciplina) ou uma desvantagem (falta de flexibilidade). Para horizontes curtos com dedução máxima, pode compensar. Para investimento de longo prazo de quem é jovem, os ETFs tendem a ganhar.

Posso ter um PPR e ETFs ao mesmo tempo?

Sim, e pode ser a estratégia mais inteligente. Usa o PPR para capturar o benefício fiscal (se tiveres margem real nas deduções) com o investimento mínimo necessário, e coloca o resto em ETFs de baixo custo. Não precisas de escolher um ou outro.

Se não usar o benefício fiscal do PPR, posso resgatar quando quiser?

Se nunca declaraste o PPR no IRS para dedução à coleta, podes resgatar a qualquer momento sem devolver benefícios fiscais. Ainda assim, pagas imposto sobre as mais-valias à taxa aplicável ao teu caso (entre 8% e 21,5%, dependendo da duração do contrato e das condições de resgate).

Quanto custa o PPR em comissões ao longo de 20 anos?

Depende do fundo, mas para uma comissão de gestão de 1,5% sobre um investimento que cresce, o custo total pode ultrapassar 20-25% do valor final do fundo. Num cenário com €50.000 investidos ao longo de 20 anos, a diferença entre 1,5% e 0,22% de comissão anual pode representar mais de €30.000 em valor perdido.

Os novos PPR com ETFs dentro são melhores?

São melhores que os PPR tradicionais de gestão activa, porque a comissão tende a ser mais baixa e a rentabilidade mais previsível. Mas mesmo os melhores PPR baseados em ETFs cobram ~1% de comissão anual, enquanto tu podes comprar o mesmo ETF directamente por 0,20%. Se a comissão total do PPR ficar abaixo de ~1,3%, o benefício fiscal pode compensar a diferença. Acima disso, o ETF directo ganha a longo prazo.

O benefício fiscal do PPR vale €400 por ano, certo?

Na teoria, sim — se tiveres menos de 35 anos e investires €2.000. Na prática, o benefício concorre com todas as tuas outras deduções à coleta (saúde, educação, habitação) dentro de um limite global. Segundo dados da ECO, o benefício real médio nos últimos 10 anos foi de apenas 2,2% do valor investido — ou seja, ~€44 em vez de €400. Verifica a tua nota de liquidação do IRS para saber quanto espaço tens realmente.

Fontes e pressupostos

| Variável | Valor | Fonte |

|---|---|---|

| Dedução PPR à coleta | 20%, máx. €400/<35; €350/35-50; €300/>50 | Art. 21.º, n.º 2 EBF |

| Benefício fiscal real médio PPR (10 anos) | 2,2% do valor investido | ECO / literaciafinanceira.pt |

| PPR rentabilidade média anualizada bruta | ~1,6% | ECO (análise 10 anos) |

| % PPR abaixo da inflação (última década) | 89% | ECO / literaciafinanceira.pt |

| Comissão gestão média PPR fundo | 1,5%–2%/ano | APFIPP, CMVM |

| Comissão VWCE (ETF) | 0,22%/ano | Vanguard |

| Comissão IWDA (ETF) | 0,20%/ano | iShares/BlackRock |

| Rentabilidade assumida mercado acções global | 8%/ano (bruta) | Média histórica longo prazo |

| Imposto PPR resgate (condições legais) | 8% sobre mais-valias | Art. 21.º, n.º 3 EBF |

| Imposto PPR resgate (fora condições, 5+ anos) | 17,2% sobre mais-valias | Art. 21.º EBF |

| Taxa autónoma mais-valias ETF | 28% | Art. 72.º, n.º 1, al. c) CIRS |

| Exclusão por detenção ≥ 8 anos | 30% | Art. 43.º, n.º 5, al. c) CIRS |

| Inflação média Portugal (referência) | ~3,1%/ano (última década) | INE / ECO |

| Penalização resgate PPR fora condições | Devolução deduções + 10%/ano | Art. 21.º EBF |

| Limite global deduções à coleta | €1.000 a €2.500 (por escalão) | Art. 78.º CIRS |

| Subscritores PPR em Portugal | ~2,3 milhões | ECO / ASF |

| Simulação horizonte temporal | 30 anos (30 aos 60) | Pressuposto |

| Investimento anual no cenário | €2.000/ano | Pressuposto |

v1.0 | 27 fevereiro 2026 | Changelog: v1.0 — publicação inicial.

Continua esta decisao

Escolhe uma ferramenta ou guia complementar para transformar esta leitura numa decisao concreta.

Recebe artigos novos no email

Sem spam, sem frequência fixa — só quando há algo que vale a pena ler. Podes cancelar a qualquer momento.

Ao subscreveres, concordas em receber emails nossos. Os teus dados não são partilhados com terceiros.